Este barómetro se basa en datos del mercado francés, donde apoyamos 1180 eventos cada año en su implementación cashless. Aunque los resultados se expresan en euros, las tendencias observadas van más allá de este contexto específico y proporcionan información valiosa para los organizadores, independientemente de su mercado.

A partir de datos agregados y anonimizados de 25 de los principales festivales franceses (con entre 15.000 y 300.000 asistentes), representativos de las principales regiones y géneros musicales, se observan varias tendencias clave entre 2024 y 2025. Los asistentes gastan más, con mayor frecuencia y en una gama más amplia de productos. El bar sigue siendo el corazón económico del festival, pero los hábitos de consumo están evolucionando; la mejora de la oferta, el auge de las opciones sin alcohol y los formatos rediseñados están perfilando un nuevo panorama de consumo.

El objetivo de este barómetro es destacar las tendencias de consumo y su evolución año tras año: qué áreas están creciendo, cuáles se ralentizan y cuáles se transforman. Sobre todo, ofrece un punto de referencia frente a la media de la industria, ayudando a los organizadores a identificar oportunidades de optimización para incrementar el gasto medio.

Dicho esto, el análisis debe leerse teniendo en cuenta que el alcance es variable. Algunos festivales han adaptado su oferta (introducción de combinados o bebidas espirituosas, nuevos formatos de cerveza, cambios en los horarios de apertura); sin embargo, el perfil del público, el cartel de artistas e incluso las condiciones meteorológicas pueden influir directamente en las tendencias observadas.

¿Te gustaría compartir los resultados del barómetro?

Índice

1. Resumen general: el gasto sigue aumentando

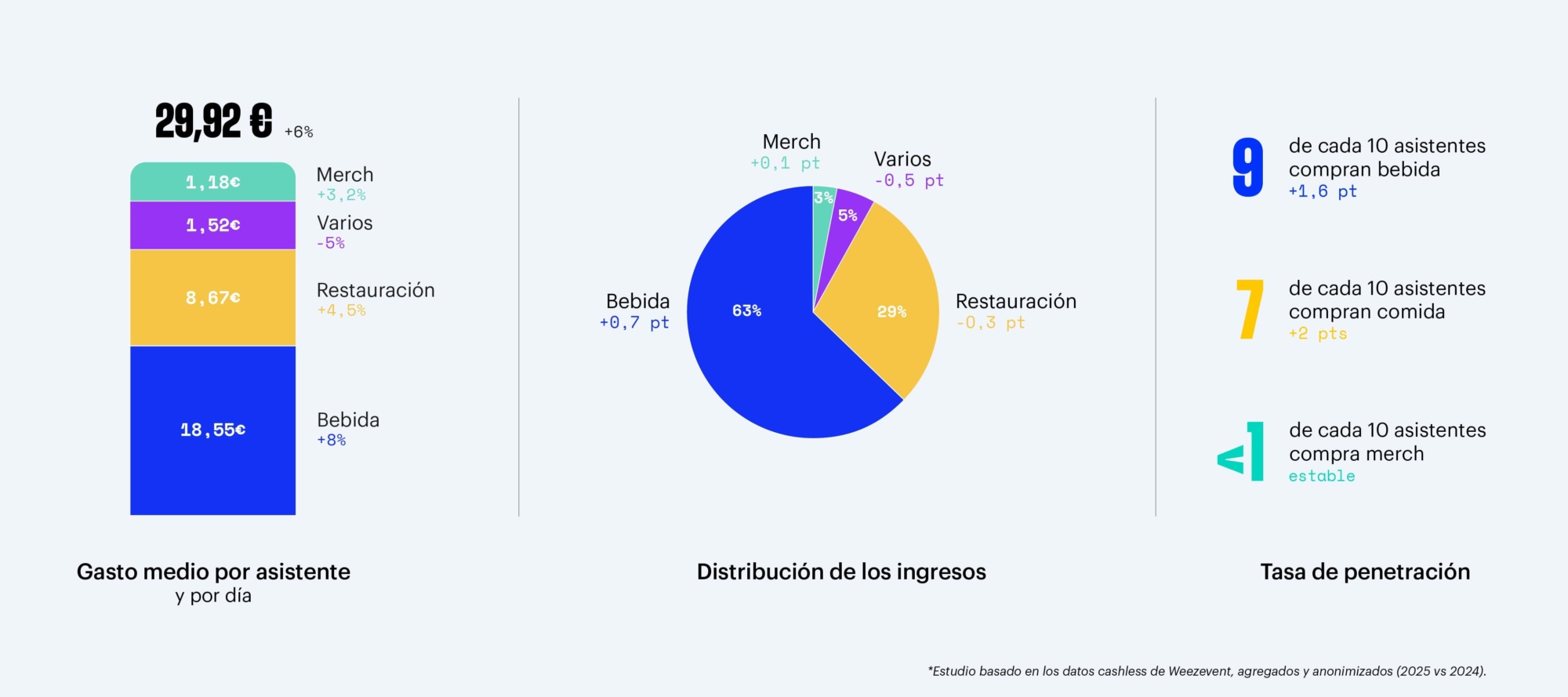

En 2025, el asistente promedio a festivales gastó 29,92 € al día, excluyendo el precio de la entrada.

El gasto medio diario por asistente ha subido un 6 % en comparación con 2024. Este incremento se ve impulsado por todas las categorías: bebidas (+8 %), comida (+4,5 %) y merchandising (+3,2 %).

En general, 9 de cada 10 asistentes compran bebidas (91 %, +1,6 puntos), mientras que 7 de cada 10 compran comida (74 %, +2 puntos). El merchandising sigue siendo una categoría de nicho, con menos de 1 de cada 10 asistentes realizando una compra (7 %, estable).

Las bebidas se mantienen como la principal fuente de ingresos para los festivales (63 %, +0,7 puntos), seguidas de la comida (29 %, -0,3 puntos). El resto de categorías de productos se mantienen marginales y estables: merchandising (3 %), comisiones cashless (2 %) y otros artículos (3 %, como atracciones o actividades).

En definitiva, los asistentes a festivales están gastando más que en 2024, dentro de un modelo que sigue estando impulsado, en gran medida, por las ventas de barra y comida.

2. En la barra: diversificación y «premiumización»

La cerveza sigue siendo el producto básico indiscutible de los festivales. Representa 6 de cada 10 bebidas, atrae a 7 de cada 10 asistentes y genera, por sí sola, el 66 % de los ingresos de la barra.

Sin embargo, está perdiendo algo de terreno. Menos pedidos incluyen cerveza ahora (-2,7 pts) y su cuota de ingresos en la barra está disminuyendo (-3,36 pts), un efecto mecánico de la oferta más amplia que ahora se ofrece. Este reequilibrio beneficia a dos dinámicas clave:

- El auge de ofertas más exclusivas (premium): 1 de cada 5 festivales ha ampliado su carta de barra para incluir cócteles y combinados para el público general (fuera de las zonas VIP). Como resultado, la categoría está ganando terreno: 2 de cada 10 asistentes consumen ahora cócteles o combinados (+3 pts), mientras que el gasto medio por comprador en esta categoría ha aumentado un 10 %.

- Una tendencia a la moderación impulsada por el crecimiento de las opciones sin alcohol (agua y refrescos). 2 de cada 10 asistentes compran agua (+4,6 pts) y 4 de cada 10 compran refrescos (+2,5 pts). Estas bebidas también muestran un aumento en el gasto medio por comprador (+11 % y +8 %, respectivamente).

En conjunto, los pedidos de cócteles (13 %, +1 pts), agua (7 %, +1,8 pts) y refrescos (18 %, +0,9 pts) están aumentando. El resultado es una oferta de barra más ecléctica, aunque factores externos, especialmente la meteorología, siguen influyendo en las decisiones de consumo.

3. La cerveza al detalle: volúmenes estables, valor en aumento

La cerveza sigue siendo la protagonista de la barra, con ofertas y formatos que no dejan de evolucionar.

En 2025, el formato de 40-47 cl experimentó un fuerte crecimiento. Presente ya en 4 de cada 10 festivales (frente a 2 de cada 10 en 2024), representa el 31,4 % de los ingresos por cerveza (+8,9 pts). El formato de 50 cl sigue siendo el dominante, pero cae al 43,2 % (-8,6 pts), mientras que el de 25 cl baja ligeramente al 9,4 % (-0,5 pts); el formato de 1,5 L se mantiene estable en un 15,9 % (+0,2 pts).

Los aumentos de precio siguen siendo moderados (+3,4 %, o 16,2 € por litro), impulsados en gran medida por el crecimiento del segmento de 40-47 cl, que genera un mayor valor por litro (22 €/L, en comparación con los 13,5 €/L de los 50 cl y los 15,4 €/L de los 25 cl).

En cuanto al gasto, el valor continúa subiendo, alcanzando los 38,33 € por asistente (+3,3 %). El gasto medio por asistente al día sigue la misma tendencia, con 11,97 € (+3,3 %).

Por otro lado, los volúmenes de consumo se mantienen estables (0,74 L por asistente al día; 2,40 L por asistente a lo largo de todo el festival), lo que indica que el crecimiento se debe principalmente a un mix de productos más premium y no a un aumento del consumo bruto.

Analizando más de cerca, el consumo de cerveza estándar* ha sufrido un ligero descenso (-1,9 %, hasta los 0,40 L por asistente al día), mientras que el de cerveza premium* ha aumentado (+1,4 %, hasta los 0,34 L por asistente al día). La cerveza premium sigue ganando terreno en las ventas y ya representa el 51,4 % de los ingresos por cerveza (+1,5 pts) y el 47,5 % del volumen consumido (+1 pts). Además, su precio medio sube más rápido que el de la cerveza estándar (+3,9 % frente a +2,7 %), lo que refuerza aún más su contribución al valor total de la barra.

4. Comida y merchandising: crecimiento moderado y perfiles contrastados

En cuanto a comida y bebida, un asistente gasta una media de 25,94 € a lo largo del festival (+2,7 %), lo que representa un gasto medio diario de 8,67 € por asistente (+4,5 %).

La penetración aumenta ligeramente (7 de cada 10 asistentes, +2 pts), mientras que la frecuencia de compra se mantiene estable, con una media de 2,3 transacciones por festival.

En resumen: un poco más de compradores, con la misma frecuencia y con un gasto ligeramente superior.

El merchandising sigue siendo una categoría marginal, pero muestra un crecimiento moderado. La cesta media alcanza los 31,55 € (+1,76 %), con un gasto medio diario por asistente de 1,18 € (+3,2 %).

Esta diferencia se explica principalmente por una baja tasa de penetración, con menos de 1 de cada 10 asistentes comprando merchandising durante un festival (6,8 %, estable).

La frecuencia de compra de merchandising también se mantiene estable, en torno a 1,2 compras por comprador a lo largo del evento.

5. Tamaño y ubicación: cómo el contexto influye en el consumo

El entorno del festival desempeña un papel clave en los patrones de consumo.

Aunque no existen grandes diferencias en el gasto medio por asistente, la composición de los ingresos varía de forma significativa según el contexto.

Los festivales urbanos generan una mayor proporción de sus ingresos a partir de los bares (+4,8 p.p.), mientras que la comida tiene un peso menor (-3,4 p.p.), con una tasa de penetración 7 puntos más baja. Por el contrario, en los festivales rurales los ingresos por bebidas registran una ligera caída (-3,2 p.p.), mientras que la comida adquiere mayor relevancia (+2,3 p.p.), apoyada por una tasa de penetración más alta (+4,7 p.p.).

En los bares, la cerveza sigue siendo el principal factor que explica las diferencias territoriales. En entornos urbanos, los precios medios son más elevados (+9,3%) y la cerveza premium representa una mayor proporción de los ingresos (+6,4 p.p.), con volúmenes de consumo alineados con la media del panel. En los festivales rurales ocurre lo contrario: precios más accesibles (-6,2%), menor peso de la cerveza premium en los ingresos (-4,3 p.p.) y volúmenes también en línea con la media.

Los formatos de cerveza reflejan igualmente estas diferencias. Los festivales urbanos generan más ingresos cerveceros a partir de formatos de 40–47 cl (+24%), mientras que los festivales rurales mantienen una mayor preferencia por el formato de 50 cl (+14 p.p.).

El tamaño del festival es otro factor clave.

El gasto medio por asistente varía de forma notable: -10,5% en los festivales pequeños frente a +7% en los grandes, en comparación con la media del panel.

Los festivales pequeños registran una mayor participación de los bares en los ingresos (+2,3 p.p.), a diferencia de los grandes eventos (-1,5 p.p.), mientras que la comida se mantiene relativamente estable en todos los formatos.

En las ventas de bar, la mezcla también cambia. En los festivales pequeños, la cerveza domina (+3,9 p.p. de los ingresos por bebidas), mientras que los destilados y los cócteles están infrarepresentados (-3,8 p.p.). Los festivales grandes muestran la tendencia opuesta, con mayor peso de cócteles y destilados (+2,6 p.p.) en detrimento de la cerveza (-2,6 p.p.).

Los formatos de cerveza varían en consecuencia. Los festivales pequeños sobreindexan los formatos de 25 cl (+4,7 p.p.) y las jarras (+6,7 p.p.) dentro de los ingresos por cerveza. En cambio, los festivales grandes concentran los ingresos cerveceros en formatos de 40–47 cl (+14,1 p.p.), donde un mayor precio por litro impulsa naturalmente el valor.

Por último, la cerveza premium es más habitual en los festivales grandes (+3,3 p.p. de los ingresos por cerveza), pero mucho menos en los pequeños (-4,9 p.p.). Esto se traduce en un precio medio por litro ligeramente inferior en los festivales pequeños (-6%) y más elevado en los grandes (+4%).

6. Recomendaciones de Weezevent

Cada temporada, apoyamos a más de 600 eventos y festivales con nuestras soluciones de pago cashless. Esta visión desde el terreno nos permite identificar qué es lo que realmente mejora la experiencia y detectar los factores que marcan una diferencia tangible.

Los aprendizajes que se presentan a continuación no comentan directamente los datos, sino que los amplían. Traducen las observaciones de esta temporada en reflexiones prácticas y operativas, que deben adaptarse al tamaño, la configuración y el público de cada festival.

Actuar sobre el valor y el volumen

La pregunta clave es sencilla: ¿cómo pueden los organizadores aumentar el gasto por asistente y, en última instancia, hacer crecer los ingresos de food & beverage (F&B)? Dos palancas estratégicas se desprenden claramente: el valor de cada compra individual y el volumen total de transacciones.

Incrementar el valor de compra

Diversificar la oferta para un público más exigente

Las expectativas de los asistentes en materia de F&B están evolucionando: mayor curiosidad y estándares más elevados. En este contexto, los cócteles y los destilados han encontrado su lugar, generando tanto valor como margen, siempre que su impacto en la velocidad de consumo se gestione cuidadosamente, para no limitar el consumo global.

Al mismo tiempo, las opciones sin alcohol se están consolidando como un mercado en sí mismo, impulsadas por las generaciones más jóvenes, el calor del verano y la búsqueda de nuevas experiencias. Ofrecer algo más que un refresco estándar se ha convertido en una palanca tanto de diferenciación como de generación de ingresos.

Ajustar los precios al poder adquisitivo del público

La fijación de precios nunca es absoluta. Depende de la demografía del público, su poder adquisitivo, la ubicación y el posicionamiento del festival. Repensar los precios es una decisión estratégica que debe basarse en la realidad de la audiencia y en la experiencia ofrecida, más que en referencias fijas o estándares predefinidos.

Monetizar la experiencia

No existe un único perfil de asistente. Los públicos son diversos, al igual que sus expectativas y niveles de gasto. Aceptar esta diversidad permite desbloquear oportunidades de valor adicionales. Las zonas VIP son el ejemplo más evidente: pasar de una barra libre estandarizada a una experiencia verdaderamente premium puede incrementar de forma significativa los ingresos por persona. Esto puede implicar una selección premium cuidadosamente curada, precios más elevados, servicio en mesa o botellas compartidas que elevan de manera natural el ticket medio. Algunos festivales incluso ofrecen varios niveles de VIP, una clara señal de que aún existe un potencial sin explotar.

Repensar los formatos para aumentar el valor por transacción

El formato de 40 cl redefine la economía de una consumición: menor volumen, precio similar y márgenes más altos. Por el contrario, los formatos para compartir —jarras y garrafas— incrementan el gasto por transacción al tiempo que mejoran el flujo en barra. Menos visitas y pedidos de mayor valor: un equilibrio que funciona tanto desde el punto de vista logístico como financiero.

Elevar la oferta en coherencia con la experiencia global

Subir de gama es una expectativa real del público. Cervezas premium, cervecerías locales, cócteles más elaborados: la oferta de F&B evoluciona al mismo ritmo que el diseño de los escenarios, el sonido y la escenografía. Los asistentes dispuestos a invertir más en su entrada también esperan una experiencia de F&B coherente y están preparados para pagar por ella.

Aumentar los volúmenes de consumo

Si incrementar el valor es una parte de la ecuación, el ritmo es la otra. El crecimiento se convierte entonces en un reto operativo: acelerar el servicio, gestionar los picos de afluencia, reducir los tiempos de espera y evitar ventas perdidas por falta de fluidez.

Acelerar el servicio

Incrementar la capacidad de servicio es una de las formas más directas de impulsar las ventas. La eficiencia en barra comienza con una correcta configuración de personal y equipamiento. Un ratio de aproximadamente 1 camarero por cada 200 personas constituye una base sólida, con 2 metros de mostrador por servidor para mantener un flujo constante sin congestión. En términos de supervisión, 1 responsable por cada 6 camareros es un equilibrio habitual, que permite ajustar funciones en tiempo real y mantener el ritmo durante los momentos de mayor demanda.

Los procesos internos deben afinarse al máximo. Un servicio fluido suele apoyarse en 1 persona de preparación por cada 2 camareros, evitando que el servido, la medición o la preparación se conviertan en cuellos de botella. Del mismo modo, disponer de 1 tirador de cerveza por cada 3 camareros ayuda a limitar restricciones internas; si la cerveza no puede servirse con rapidez, toda la cadena se ralentiza.

Las mejoras también provienen de la forma en que se estructura el recorrido de compra. Organizar estanterías claramente identificadas por tipo de producto y preparar con antelación los artículos clave reduce el tiempo dedicado a cada pedido. Adelantar el pago dentro de la cola, integrándolo directamente en la espera, permite tomar pedidos por adelantado y distribuir mejor los flujos antes de llegar a la barra. La producción puede entonces centrarse exclusivamente en el servicio: más rápido, más homogéneo y más rentable.

Por último, la propia oferta debe favorecer la rapidez. Un surtido simplificado, formatos y envases estandarizados, y un menú legible a distancia contribuyen a reducir dudas e intercambios innecesarios, aumentando el número de transacciones por minuto.

Multiplicar los puntos de contacto

Las barras fijas no son los únicos lugares donde se generan ventas. Para aumentar el volumen de transacciones, los organizadores deben ir al encuentro del público en lugar de esperar a que este acuda. Aquí entra en juego la movilidad, a través de puntos de venta pop-up, servicio itinerante a pie o en bicicleta, o venta directa dentro del público en lugar de detrás de una barra ya saturada.

Este enfoque requiere también agilidad operativa. Desplegar equipos de forma temporal en zonas de alto tránsito durante los momentos punta ayuda a absorber la demanda y a evitar ventas perdidas por limitaciones de capacidad.

Las herramientas digitales completan el enfoque. El Click & collect a través de la cuenta cashless crea nuevos puntos de venta virtuales: sin colas, sin instalación física y disponibles en cualquier momento. El asistente pide, paga y recoge, convirtiendo la compra en una acción rápida y prácticamente sin fricción.

Crear nuevos momentos de consumo

El aumento del gasto está estrechamente ligado al tiempo de permanencia en el recinto. Cuanto más tiempo permanecen los asistentes, más oportunidades de consumo existen. El reto consiste, por tanto, en crear momentos adicionales —antes, entre o después de los conciertos— que prolonguen de forma natural su presencia.

Esto puede materializarse de múltiples maneras: fomentar llegadas más tempranas, alargar la velada, abrir una zona after de aforo limitado u organizar una activación vinculada a la gastronomía que genere un pico de atención y afluencia. Cada momento adicional es un motivo para quedarse, vivir más experiencias y, en última instancia, consumir más.

Extender la monetización más allá del F&B

Una parte del crecimiento proviene también de todo lo que rodea a la experiencia del festival.

El merchandising es la palanca más accesible, pero resulta aún más eficaz cuando se extiende más allá del propio evento, por ejemplo en el momento del reembolso del saldo cashless, cuando la atención del usuario es máxima y una última compra puede convertirse fácilmente en un recuerdo duradero.

A continuación aparecen los servicios y el confort, que se convierten en potentes generadores de valor cuando responden a una necesidad real. Zonas de sombra o con nebulización permiten monetizar el confort durante las horas de más calor. Los e-lockers y las baterías externas, fáciles de operar sin generar colas adicionales, responden a una demanda constante. Incluso el tiempo de espera puede transformarse en una oportunidad, como plataformas elevadas o zonas de visualización por franjas horarias, que venden la vista y convierten la frustración en una experiencia premium.

La movilidad y el alojamiento también abren un amplio abanico de oportunidades. El aparcamiento prioritario o los servicios de transporte mejorados venden, ante todo, tiempo, el recurso más escaso en un festival. Las opciones de camping “llave en mano”, desde tiendas ya montadas y kits de descanso hasta late check-out, convierten el confort en un producto en sí mismo, y no en un simple complemento.

El reto consiste en ampliar el gasto para enriquecer la experiencia. Cuanto más responde un festival a necesidades concretas, mayor valor crea más allá del F&B, y es ahí donde a menudo se encuentra el próximo margen.

7. Metodología

Este análisis se basa en las transacciones cashless de Weezevent, agregadas y anonimizadas, recopiladas a partir de un panel de 25 festivales franceses de distintos tamaños y contextos. Compara las temporadas 2025 y 2024 manteniendo un perímetro constante.

Se incluyen todas las compras cashless realizadas in situ (pulsera/tarjeta): bares, puestos de comida, merchandising y cualquier punto de venta conectado al sistema. Cada transacción está vinculada a un identificador de comprador (sin datos personales), lo que permite obtener indicadores de comportamiento fiables.

Quedan excluidos del perímetro los pagos no cashless (efectivo o tarjeta), determinadas zonas VIP o de personal y cualquier punto de venta no conectado al sistema cashless del evento. Esto puede infraestimar ligeramente algunas cifras absolutas en recintos con pagos mixtos; no obstante, las variaciones interanuales (YoY) siguen siendo relevantes, ya que la metodología es idéntica para 2024 y 2025.

(*) Unidades y definiciones:

- Asistente/día: indicador que representa la asistencia total, calculado sumando el número de asistentes diarios a lo largo de la duración del evento.

- Comprador: persona que ha realizado al menos una compra en la categoría analizada durante el evento.

- Penetración: proporción de compradores que han realizado al menos una compra en la categoría analizada durante el evento.

- Frecuencia: número medio de compras por comprador en la categoría, a lo largo del evento.

- Ticket medio por comprador: gasto medio por comprador en la categoría durante el evento.

- Ticket medio por asistente/día: gasto medio en la categoría, calculado por asistente y por día.

- Take rate (bebidas): proporción de transacciones de bebidas que incluyen al menos un producto de la categoría analizada.

- Volúmenes de cerveza: número medio de litros de cerveza consumidos por comprador o por asistente/día.

- Formatos de cerveza: agrupados por familias de tamaño: 25 cl, 30–33 cl, 40–47 cl, 50 cl, >1 L.

- Tipos de cerveza: diferenciación entre estándar (cervezas clásicas, con el precio unitario más bajo) y premium (cervezas con un precio unitario más elevado).

Tratamiento de los datos

- Armonización de la taxonomía: las categorías y formatos se han estandarizado entre los distintos eventos para evitar sesgos de etiquetado.

- Clasificación por ubicación y tamaño: las categorías urbano/rural y pequeño/grande se basan en atributos operativos del evento (asistencia, localización), sin cambios entre 2024 y 2025.

- Moneda e IVA: todos los importes se expresan en euros, con IVA incluido según la configuración de cada evento.

- Ponderación: los resultados no están ponderados por asistencia; cada festival cuenta como una unidad, independientemente de su tamaño o nivel de actividad.

Límites de interpretación

Los resultados reflejan el panel analizado. Las condiciones locales (clima, configuración del recinto, cartel, oferta) influyen en los niveles de consumo y pueden explicar ciertos contraejemplos. Las cifras absolutas pueden variar cuando parte de las ventas se realizan fuera del sistema cashless; sin embargo, las tendencias (penetración, frecuencia, composición del ticket, redistribución de formatos) siguen siendo sólidas, ya que se miden con la misma metodología en ambas temporadas.

Por qué el cashless ofrece una visión más clara

A diferencia de los pagos con tarjeta bancaria, que no aportan visibilidad sobre el recorrido de compra, el sistema cashless vincula cada transacción a un identificador de comprador anonimizado. Este nivel de granularidad permite seguir el comportamiento de compra por zona y franja horaria —desde la penetración hasta la frecuencia y el tamaño del ticket—, analizar los take rates (agua, cerveza, cócteles, etc.) y comparar resultados antes y después de pruebas concretas (menús, formatos, colas, ubicación).

Para los organizadores, también abre la puerta a una segmentación avanzada del público, que permite ofrecer propuestas dirigidas tanto in situ como a través de la ticketera (preventas, bundles, ventajas). En definitiva, el cashless no solo mide los ingresos, sino que explica los comportamientos que hay detrás.

La temporada 2025 confirma una transformación profunda del modelo económico de los festivales franceses. Ante una demanda cada vez más sofisticada y unos requisitos crecientes de eficiencia operativa, los organizadores están adaptando sus estrategias combinando una subida de gama de la oferta (cócteles, cervezas premium) con el auge de las bebidas sin alcohol para diversificar las fuentes de ingresos.

Hoy plenamente integrado en el corazón del evento, el cashless refuerza la precisión del análisis de comportamiento, permitiendo identificar nuevas palancas de monetización más allá del F&B, especialmente a través de servicios de confort o del merchandising post-evento.

A pesar de un entorno de mercado más complejo, los festivales demuestran una notable capacidad de adaptación, apoyándose en los datos para optimizar formatos y mejorar la satisfacción de los asistentes, independientemente de su tamaño o ubicación.

{kind=link}