Ce baromètre repose sur des données issues du marché français, où nous accompagnons chaque année 1180 événements dans leur déploiement cashless. Si les résultats sont exprimés en euros, les dynamiques observées dépassent ce seul contexte et apportent des enseignements utiles à tout organisateur, quel que soit son marché.

À partir de ces données agrégées et anonymisées, couvrant 25 grands festivals français (de 15 000 à 300 000 festivaliers) représentatifs des principales régions et esthétiques musicales, plusieurs évolutions marquantes apparaissent entre 2024 et 2025. Les festivaliers dépensent davantage, plus souvent, et plus diversifié. Le bar reste le cœur économique du festival, mais ses usages évoluent : montée en gamme, essor du non-alcoolisé et formats repensés dessinent un nouveau paysage de consommation.

Ce baromètre a pour objectif de révéler les tendances de consommation et leurs évolutions d’une année sur l’autre, ce qui progresse, ce qui ralentit, ce qui change. Il offre surtout un point de comparaison pour se situer face à une moyenne sectorielle et identifier des axes d’optimisation pour augmenter le panier moyen.

La lecture doit toutefois tenir compte d’un périmètre évolutif : certains festivals ont fait évoluer leur offre (ajout de spiritueux, nouveaux formats de bière, durée d’exploitation modifiée), tandis que la composition du public, la programmation ou encore les conditions météorologiques peuvent influencer directement les dynamiques observées.

Vous souhaitez partager les résultats du baromètre ?

Sommaire

1. Vue d’ensemble : des dépenses en hausse

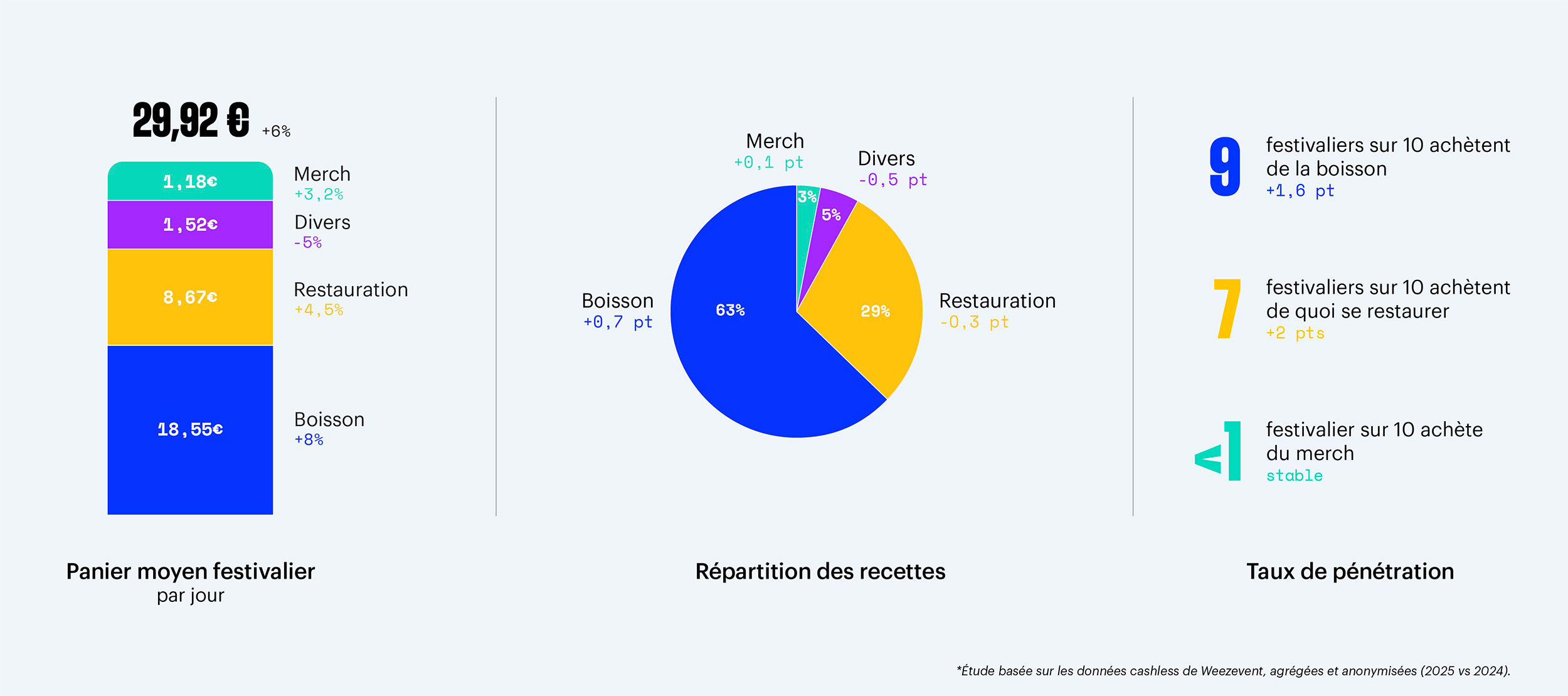

En 2025, un festivalier dépense en moyenne 29,92 € par jour, hors prix du billet.

La dépense moyenne par festivalier/jour augmente de 6% par rapport à 2024. Cette augmentation des dépenses est portée par l’ensemble des catégories : boisson (+8%), restauration (+4,5%) et merch (+3,2%).

En moyenne, 9 festivaliers sur 10 achètent de la boisson (91%, + 1,6pt), et 7 festivaliers sur 10 achètent de quoi se restaurer (74%, +2pts). Le merchandising reste confidentiel avec moins d’1 festivalier sur 10 en achetant (7%, stable).

Les boissons constituent le 1er poste de revenu d’un festival (63%, +0,7pt), suivie par l’offre restauration (29%, -0,3pt). Les autres catégories de produits sont marginales et stables : merch (3%), frais cashless (2%), et divers (3%, par exemple attraction, activité, …).

Globalement, les festivaliers dépensent plus qu’en 2024, dans un schéma dominé par le bar et la restauration.

2. À l’intérieur du bar : diversification et montée en gamme

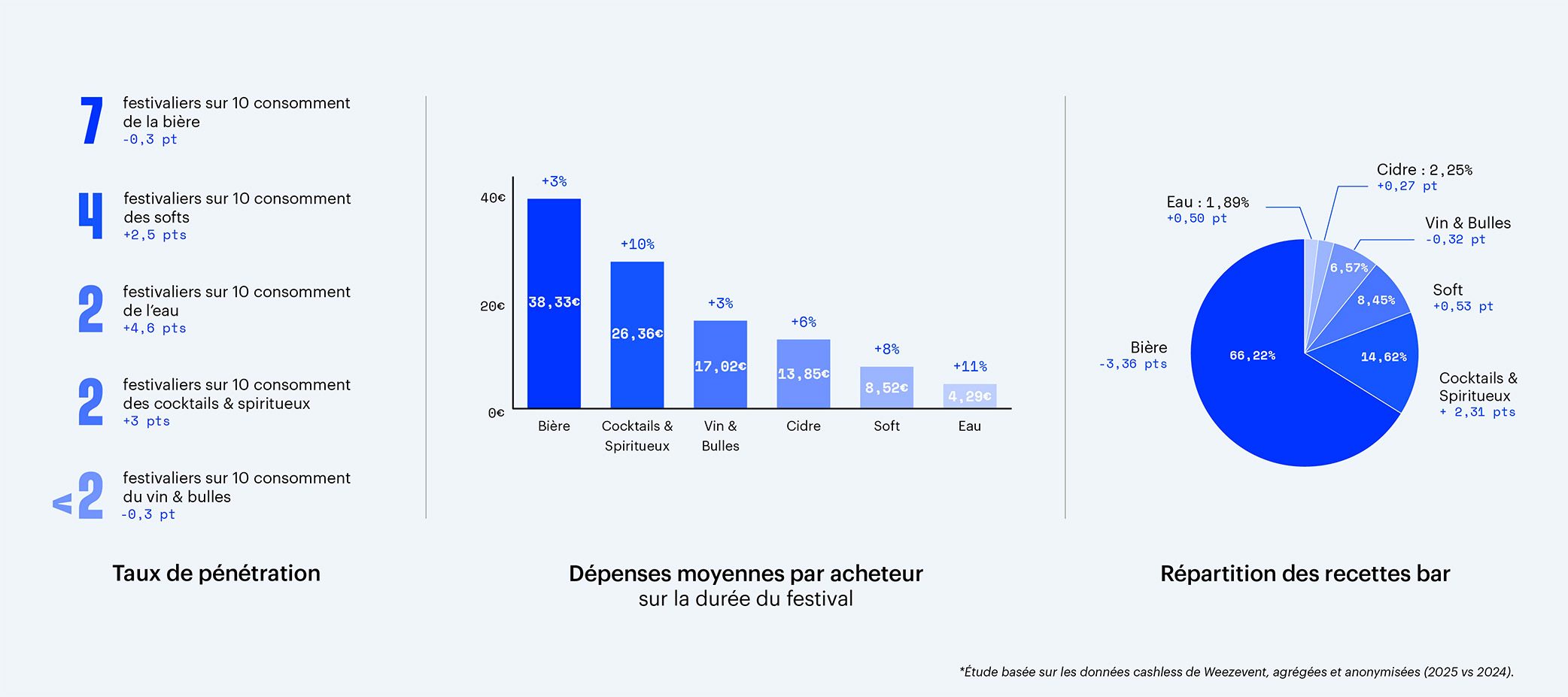

La bière reste reine des festivals : elle représente 6 consommations sur 10, séduit 7 festivaliers sur 10 et génère à elle seule 66 % du chiffre d’affaires du bar.

Mais elle cède un peu de terrain : moins de commandes en contiennent (-2,7 pts), et une part dans les recettes en baisse (-3,36 pts), un effet mécanique de l’élargissement de l’offre proposée au bar. Ce rééquilibrage profite à 2 dynamiques :

- L’arrivée d’offres plus premium : 1 festival sur 5 a élargi son offre aux cocktails et spiritueux pour le grand public (hors zones VIP). Résultat : la catégorie gagne du terrain, 2 festivaliers sur 10 en consomment (+3 pts), et voit la dépense moyenne par acheteur progresser de +10 %.

- Une tendance de modération, avec la progression du non-alcoolisé (eau et softs). 2 festivaliers sur 10 achètent de l’eau (+4,6 pts) et 4 sur 10 des softs (+2,5 pts). Ces boissons enregistrent également une hausse de la dépense moyenne par acheteur (+11 % et +8 % respectivement).

Au global, les commandes de cocktails (13 % ; +1 pt), d’eau (7 % ; +1,8 pt) et de softs (18 % ; +0,9 pt) progressent conjointement. Bilan : un bar plus éclectique, même si certains facteurs extérieurs – notamment la météo – influent sur ces arbitrages.

3. Zoom sur la bière : volumes stables, valeur en hausse

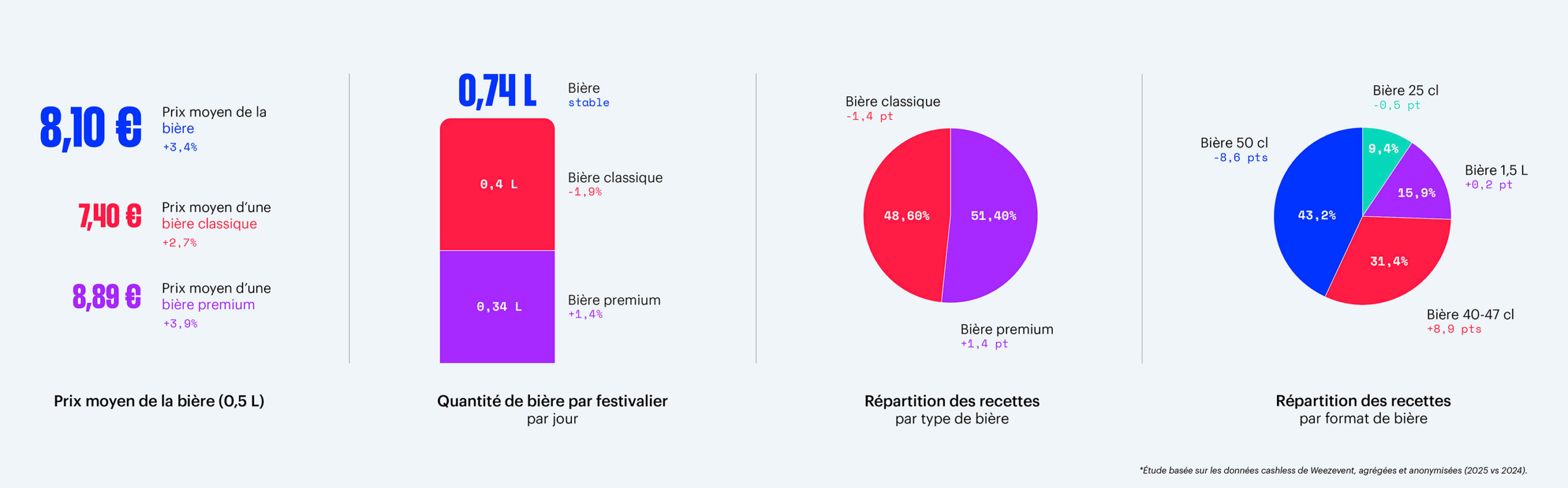

La bière est au cœur du bar, avec une offre et des formats proposés qui évoluent.

En 2025, le format 40-47 cl progresse fortement : proposé par 4 festivals sur 10 (vs 2/10 en 2024), il pèse désormais 31,4 % du chiffre d’affaires bière (+8,9 pts). Le 50 cl reste dominant mais recule à 43,2 % (-8,6 pts), le 25 cl glisse à 9,4 % (-0,5 pt) et le 1,5 L reste stable à 15,9 % (+0,2 pt).

La hausse de prix reste limitée (+3,4 %, soit 16,2 €/L), mais elle s’explique surtout par la montée du segment 40-47 cl, plus valorisé au litre (22 €/L, vs 13,5 €/L pour le 50 cl et 15,4 €/L pour le 25 cl).

Côté dépenses, la valeur progresse, atteignant 38,33 € (+3,3 %) par acheteur. La dépense moyenne rapportée au festivalier/jour suit la même tendance à 11,97 € (+3,3 %).

Enfin, les volumes consommés restent stables (0,74 L par festivalier/jour, 2,40 L par acheteur sur la durée du festival), signe que la progression tient avant tout à un mix plus premium plutôt qu’une consommation accrue.

Dans le détail, la consommation de bière classique* recule légèrement (-1,9% pour 0,4 L par festivalier/jour) tandis que la bière premium* progresse (+1,4%, 0,34 L par festivalier/jour). Cette dernière gagne du terrain dans les ventes, représentant désormais 51,4 % du chiffre d’affaires bière (+1,5 pt) et 47,5 % des volumes consommés (+1 pt). Son prix moyen augmente plus vite que celui des bières classiques (+3,9 % vs +2,7 %), renforçant son poids dans la valeur totale du bar.

4. Restauration & merch : croissance modérée, profils contrastés

En termes de restauration, un acheteur dépense en moyenne 25,94 € sur la durée du festival (+2,7 %), pour une dépense moyenne rapportée au festivalier/jour de 8,67 € (+4,5 %).

Le taux de pénétration progresse légèrement (7 festivaliers sur 10, +2 pts), tandis que la fréquence d’achat demeure stable à 2,3 passages en moyenne par festival.

En résumé : un peu plus d’acheteurs, aussi souvent, pour un peu plus cher.

Concernant le merchandising, la catégorie reste marginale mais affiche une hausse mesurée. Le panier moyen atteint 31,55 € (+176 %), avec une dépense moyenne rapportée au festivalier/jour de 1,18 € (+3,2 %).

Un tel écart s’explique par un faible taux de pénétration : moins de 1 festivalier sur 10 achète du merch pendant un festival (6,80%, stable).

La fréquence d’achat de merch reste également stable, autour de 1,20 achat par acheteur sur la durée de l’événement.

5. Tailles & territoires : ce que le contexte change

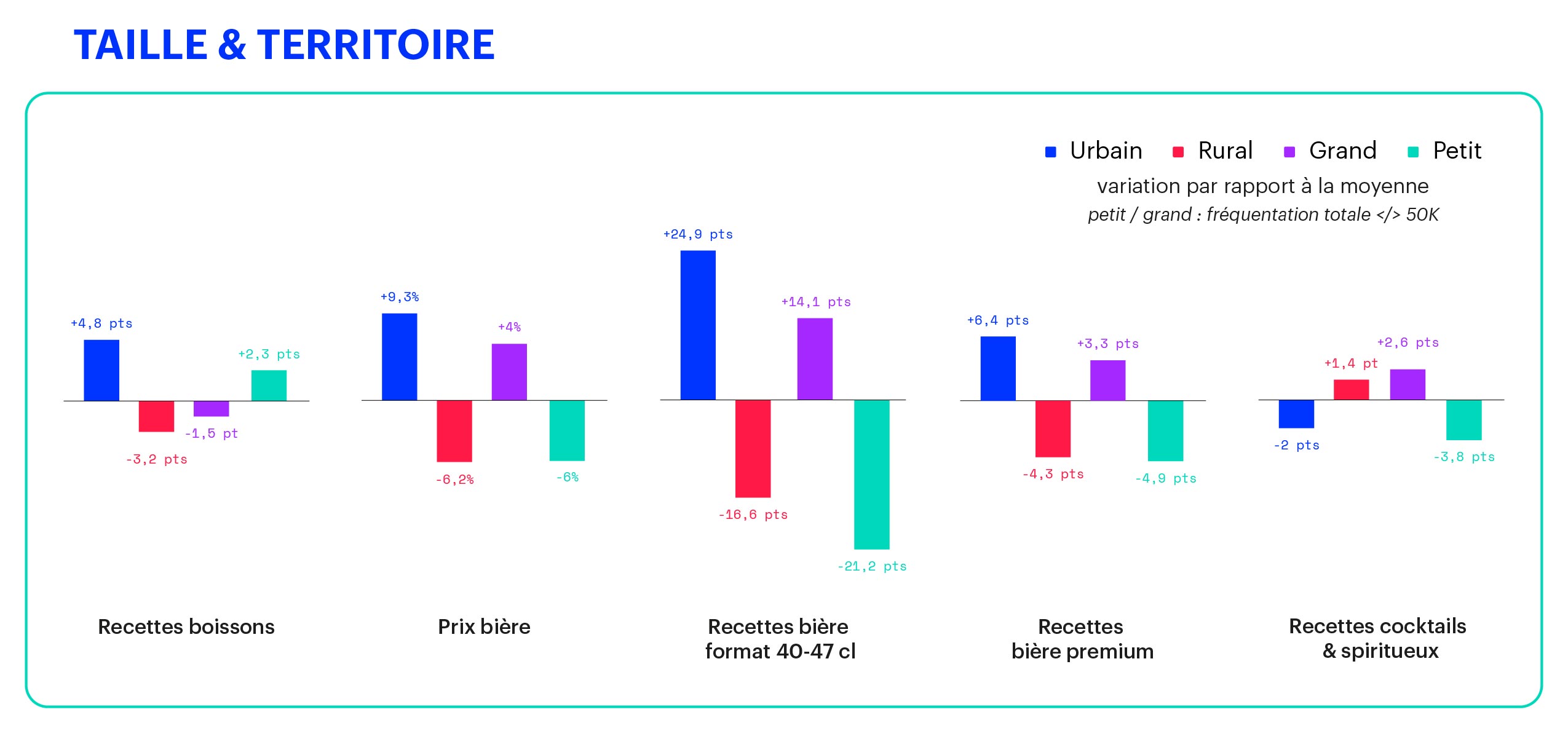

L’environnement du festival joue sur les écarts de consommation.

S’il n’y a pas de différence majeure sur la dépense moyenne par participant, la structure de revenu change selon le cadre.

Les festivals urbains tirent une part plus importante de leurs revenus du bar (+4,8 pts), tandis que la restauration y pèse moins (-3,4 pts) avec une pénétration inférieure de 7 pts. À l’inverse, pour les festivals ruraux, la boisson recule légèrement (-3,2 pts) et la restauration y est mieux représentée (+2,3 pts) avec une pénétration plus élevée (+4,7 pts).

Au sein du bar, la bière reste le marqueur principal des différences territoriales. En urbain, le prix moyen est plus élevé (+9,3 %) et le poids des recettes bières premium plus fort (+6,4 pts), avec un volume consommé équivalent à la moyenne du panel. En rural, la logique est opposée : les prix sont plus accessibles (-6,2 %), la part des recettes bières premium plus faible (-4,3 pts), pour un volume consommé également équivalent à la moyenne.

Les formats de bière reflètent ces différences : les urbains ont leurs recettes bière plus concentrées sur le 40-47 cl (+24 %), tandis que les ruraux restent attachés au 50 cl (+14 pts).

La taille du festival joue également un rôle déterminant.

La dépense moyenne par festivalier varie fortement : -10,5 % dans les petits festivals contre +7 % dans les grands, par rapport à la moyenne du panel.

Les petits festivals observent des revenus du bar plus élevés (+2,3 pts), à l’inverse des grands événements (-1,5 pt), tandis que la restauration reste globalement stable.

À l’intérieur du bar, la répartition change. Dans les petits festivals, la bière domine (+3,9 pts des recettes boisson), tandis que les spiritueux et cocktails sont sous-représentés (-3,8 pts). Les grands festivals affichent la tendance inverse : les cocktails & spiritueux pèsent davantage (+2,6 pts) au détriment de la bière (-2,6 pts).

Côté formats de bière, les petits festivals sur-représentent les 25 cl (+4,7 pts) et les pichets (+6,7 pts) dans le chiffre d’affaires bière. À l’opposé, les grands festivals concentrent plus leur chiffre d’affaires bière autour du format 40-47 cl (+14,1 pts), avec un prix au litre supérieur qui pousse mécaniquement la valeur.

Enfin, la bière premium est plus présente dans les grands festivals (+3,3 pts des recettes bière), tandis qu’elle recule dans les petits (-4,9 pts). Cela se traduit par un prix moyen au litre légèrement inférieur sur les petits (-6 %) et un peu plus élevé sur les grands (+4 %).

6. Les recommandations Weezevent

Chaque saison, nous accompagnons plus de 600 événements & festivals avec nos solutions de paiement cashless. Ce regard de terrain nous permet d’identifier ce qui transforme l’expérience, et de repérer les leviers qui font la différence.

Les pistes qui suivent ne commentent pas les données mais les prolongent. Elles traduisent les observations de cette saison en réflexes opérationnels, à adapter selon la taille, la configuration et le public de chaque festival. Elles ne valent pas comme règles absolues mais comme leviers activables lorsqu’ils ont du sens.

Agir sur la valeur et sur le volume

La question centrale est la suivante : comment un organisateur peut-il augmenter les dépenses par festivalier et, in fine, faire croître ses revenus F&B ? 2 axes stratégiques se dégagent : la valeur unitaire de chaque acte d’achat, et le volume total de transactions.

Développer la valeur d’achat

Diversifier l’offre pour répondre à un public plus averti

Les attentes F&B des festivaliers évoluent : plus de curiosité, plus d’exigence. C’est dans ce contexte que les cocktails et spiritueux trouvent leur place, en créant de la valeur et de la marge, à condition de maîtriser leur impact sur la vitesse d’alcoolisation pour ne pas réduire la consommation globale.

En parallèle, le non-alcoolisé s’affirme comme un marché à part entière, tiré par les jeunes générations, la chaleur estivale et la recherche d’expériences inédites. Proposer autre chose qu’un soft classique devient un levier de différenciation autant que de génération de revenus.

Ajuster les prix selon le pouvoir d’achat du public

Le prix n’est jamais absolu : il dépend de la sociologie du public, du pouvoir d’achat associé, du territoire et du positionnement du festival. Repenser les tarifs est une décision stratégique qui doit s’appuyer sur la réalité de son audience et de l’expérience proposée plutôt qu’une norme.

Monétiser l’expérience

Il n’existe pas un profil unique de festivalier, les publics sont différents, avec des attentes différentes et des niveaux de dépense différents. Assumer cette diversité ouvre des possibilités de valeur supplémentaires. Les zones VIP en sont l’exemple le plus parlant : passer d’un open bar uniformisé à une expérience réellement valorisée permet de générer davantage de chiffre par personne. Cela peut prendre la forme d’une sélection premium, de tarifs supérieurs, d’un service à table, ou de bouteilles à partager qui font mécaniquement grimper le panier moyen. Certains festivals déclinent même plusieurs niveaux de VIP, signe qu’un potentiel reste encore largement à activer.

Repenser les formats pour créer plus de valeur à l’acte

Le format 40cl modifie l’économie du verre : volume réduit, tarif maintenu, marge accrue. À l’inverse, les formats à partager, pichets et carafes, augmentent la dépense par acte et améliorent la fluidité du bar. Moins de passages, mais un montant plus élevé à chaque commande : un équilibre intéressant en logistique comme en revenu.

Monter en gamme, au rythme de l’expérience

La montée en gamme est une réelle attente du public. Bière premium, brasseries locales, cocktails plus travaillés : l’offre se sophistique au même titre que la scène, le son ou la scénographie. Un festivalier prêt à investir davantage dans son billet attend une expérience F&B cohérente et il est prêt à la payer.

Faire croître les volumes de consommation

Si l’on sait augmenter la valeur, reste la question du rythme. La croissance passe alors par l’opérationnel : accélérer la distribution, absorber les rushs, réduire l’attente et éviter les ventes perdues faute de fluidité.

Accélérer le service

Accélérer le débit de service est l’un des moyens les plus directs d’augmenter les volumes vendus. L’efficacité d’un bar repose d’abord sur son dimensionnement humain et matériel. Un ratio d’environ 1 barman pour 200 personnes constitue une base solide, avec 2 mètres de linéaire par serveur pour maintenir un flux constant sans engorgement. Côté supervision, 1 manager pour 6 serveurs est un équilibre fréquent, permettant d’ajuster les rôles en temps réel et de maintenir le rythme en période de tension.

La mécanique interne doit ensuite être calibrée. Un service fluide repose souvent sur 1 préparateur pour 2 serveurs, ce qui évite que le tirage, le dosage ou la mise en place ne deviennent un frein. De même, 1 tireuse pour 3 serveurs limite les goulots d’étranglement internes : si la bière ne sort pas assez vite, toute la chaîne ralentit.

Le gain se joue aussi dans la façon de structurer l’achat. Organiser des racks identifiables par typologie et préparer en amont les références clés diminue le temps nécessaire à chaque commande. Sortir l’encaissement en remonte-file, c’est-à-dire directement dans la file d’attente, permet de pré-prendre les commandes et de répartir les flux avant le comptoir. La production se concentre alors sur le service pur : plus rapide, plus stable, plus rentable.

Enfin, l’offre doit servir la vitesse. Une gamme resserrée, des formats et contenants standardisés, une carte lisible à distance : moins d’hésitation, moins d’échanges nécessaires, plus d’actes par minute.

Multiplier les points de contact

Le point de vente fixe n’est pas le seul lieu où se joue la vente. Pour augmenter le volume d’actes, il faut aller vers le public plutôt que l’attendre. C’est l’enjeu de la mobilité : point de vente éphémère, service ambulant, à pied ou à vélo, pour vendre dans le flux, directement là où se trouve le public, plutôt que derrière un comptoir saturé.

Cette logique implique aussi de l’agilité opérationnelle. Déployer temporairement des équipes sur les zones chaudes, au moment des pics, permet d’absorber davantage de demandes et d’éviter les ventes perdues faute de débit.

La digitalisation complète enfin le dispositif. Le click & collect via le compte cashless crée de nouveaux points de vente virtuels, sans file, sans structure, disponibles à tout moment. Le client commande, paie, récupère, et l’achat devient un geste rapide, presque invisible.

Créer de nouveaux moments de consommation

Augmenter la dépense repose aussi sur le temps passé sur site. Plus un festivalier reste, plus il a d’opportunités de consommer. L’enjeu devient alors de créer des moments supplémentaires : avant, entre ou après les concerts, et prolongent naturellement la présence sur place.

Cela peut prendre plusieurs formes : inciter à arriver plus tôt, prolonger la soirée, ouvrir un espace à jauge réduite pour un after, organiser un happening culinaire pour créer un pic d’attention et de trafic. Chaque occasion supplémentaire est un prétexte à rester, à vivre, puis à consommer.

Étendre la monétisation au-delà du F&B

Une part de la croissance se joue également dans tout ce qui entoure l’expérience festival.

Le merchandising est le levier le plus accessible, mais il gagne encore en efficacité lorsqu’il s’étend au-delà de l’événement, par exemple au moment du remboursement du solde cashless, lorsque l’attention de l’utilisateur est maximale et qu’un dernier acte d’achat peut se transformer en souvenir.

Viennent ensuite les services et le confort, véritables leviers de valeur lorsqu’ils répondent à un besoin réel. Des zones ombragées ou brumisées permettent de monétiser le confort aux heures chaudes. Les e-lockers et power banks, simples à exploiter et sans file additionnelle, répondent à une demande constante. Même l’attente peut devenir une opportunité : des plateformes surélevées ou espaces à créneaux vendent la vue et transforment la frustration en expérience premium.

La mobilité et l’hébergement ouvrent eux aussi un champ d’opportunités. Un parking prioritaire ou une navette surclassée vendent avant tout du temps, la ressource la plus rare lors d’un festival. Le camping prêt à l’emploi, tentes montées, kits sommeil, late check-out, font du confort une offre en soi et pas seulement une option.

L’enjeu est d’étendre la dépense pour étendre l’expérience : plus un festival répond à des besoins concrets, plus il crée de la valeur hors du F&B. Et c’est souvent là que se joue la prochaine marge.

7. Méthodologie

Cette analyse repose sur les transactions cashless Weezevent, agrégées et anonymisées, collectées sur un panel de 25 festivals français de tailles et de contextes variés, comparant les saisons 2025 et 2024 sur un périmètre constant.

Sont inclus tous les achats cashless (bracelet/carte) sur site : bars, restauration, merch et postes raccordés au système. Chaque transaction est rattachée à un ID acheteur (sans donnée nominative), ce qui permet des indicateurs comportementaux fiables.

Sont exclus du périmètre les paiements hors cashless (CB, espèces), certaines zones VIP/staff, et tout point de vente non connecté au système cashless de l’événement. Cela peut minorer certaines données absolues pour des sites mixtes ; en revanche, les variations relatives (YoY) restent pertinentes car la méthode est identique entre 2024 et 2025.

(*) Unités & définitions :

- Festivalier/jour : indicateur représentant la fréquentation totale, obtenu en additionnant le nombre de festivaliers quotidiens sur la durée de l’événement.

- Acheteur : personne ayant effectué au moins un achat dans la catégorie considérée sur la durée de l’événement.

- Pénétration : part des acheteurs ayant réalisé au moins un achat dans la catégorie considérée sur la durée de l’événement.

- Fréquence : nombre moyen d’achats par acheteur dans la catégorie sur la durée de l’événement.

- Panier acheteur : dépense moyenne d’un acheteur dans la catégorie sur la durée de l’événement.

- Panier festivalier/jour : dépense moyenne dans la catégorie rapportée à l’ensemble des festivaliers par jour.

- Taux de prise (boissons) : part des transactions boisson contenant au moins un produit de la catégorie.

- Volumes bière : nombre moyen de litres de bière consommés par acheteur ou par festivalier/jour

- Formats bière : regroupés par familles, 25 cl, 30-33 cl, 40-47 cl, 50 cl, >1 L.

- Types de bière : distingués en classique (bières standard, prix unitaire le plus bas) et premium (bières à prix unitaire supérieur)

Traitements

- Harmonisation des taxonomies (catégories, formats) entre sites pour éviter les biais de libellés.

- Affectation géo & taille : classification urbain/rural et petit/grand sur la base d’attributs opérationnels des sites (fréquentation, implantation), inchangés entre 2024 et 2025.

- Monnaie & TVA : montants en euros, TVA incluse telle que paramétrée sur chaque événement.

- Pondération : les résultats ne sont pas pondérés par la fréquentation, chaque festival compte pour une unité, quelle que soit sa taille ou son volume d’activité.

Limites d’interprétation

Les résultats reflètent le panel étudié. Les conditions locales (météo, topologie, programmation, offre) influencent les niveaux et peuvent expliquer des contre-exemples. Les montants absolus peuvent varier quand des ventes se font hors cashless ; en revanche, les tendances (pénétration, fréquence, composition de panier, réallocation des formats) restent robustes car mesurées avec la même méthode sur 2 saisons.

Pourquoi le cashless offre une meilleure lecture

À la différence de la carte bancaire, aveugle au parcours d’achat, le cashless rattache chaque paiement à un ID acheteur anonymisé. Cette granularité permet de suivre, par zone et par tranche horaire, les comportements d’achat tels que la pénétration → fréquence → panier, de lire les taux de prise (eau, bière, cocktails, etc.) et de comparer des avant/après sur des tests concrets (menus, formats, files, placement).

Pour l’organisateur, elle ouvre aussi la voie à une segmentation utile de son audience pour adresser des offres dédiées sur site ou en billetterie (préventes, packs, avantages). En résumé, le cashless ne mesure pas seulement le chiffre : il décrit les comportements qui le produisent.

La saison 2025 confirme la profonde transformation du modèle économique des festivals français. Confrontés à une demande de plus en plus sophistiquée et aux impératifs d’efficacité opérationnelle, les organisateurs adaptent leurs stratégies, combinant la montée en gamme de l’offre (cocktails, bières premium) et l’essor des boissons non-alcoolisées pour diversifier les revenus.

Le cashless désormais au cœur de l’événement, renforce la précision de l’analyse comportementale, permettant de dégager de nouveaux leviers de monétisation au-delà du F&B, notamment via les services de confort ou le merchandising post-événement.

Malgré la complexité accrue du marché, les festivals montrent une capacité d’adaptation remarquable, s’appuyant sur la donnée pour optimiser les formats et renforcer la satisfaction des participants, quelle que soit leur taille ou leur implantation territoriale.

{kind=link}